Экономика Китая

12 декабря 2024 в 00:18 Все статьи

МАКРОЭКОНОМИЧЕСКИЙ ОБЗОР КИТАЯ

1. Долгосрочные тренды

За последние несколько десятилетий темпы роста Китая значительно превысили показатели других стран, находящихся на аналогичном уровне развития. С 2000 года средний рост ВВП превысил 8 % в год, уровень жизни значительно повысился, а крайняя бедность была в значительной степени искоренена. Благодаря двухколейному пути и постепенной либерализации торговли Китай стал второй по величине экономикой мира в долларовом выражении и крупнейшей по ППС. Китай вносит наибольший вклад в рост мирового ВВП и обеспечивает почти треть мирового роста.

Нередко быстрый рост сопровождается возникновением дисбалансов. Значительные сбережения домохозяйств, обусловленные относительно низким уровнем частного потребления, использовались для финансирования инвестиций в недвижимость и инфраструктуру, которые приносили всю меньшую отдачу (перинвестировали). Это также способствовало разрастанию дисбалансов, выражавшихся в закредитованности застройщиков, а также местных органов власти. Дисбалансы и замедления производительности экономики снижают перспективы дальнейшего роста.

Сектор недвижимости составляет порядка 20 процентов ВВП, поэтому издержки в виде замедления экономического роста при торможении сектора, а также угроза макрофинансовой стабильности высоки, и задача властей минимизировать негативные последствия. Меры по ограничению кредитного финансирования в секторе недвижимости уже привели к сокращению инвестиций в недвижимость примерно на 25 % с 2021 года, снижению продаж земли и ввода жилья, а также сложностям в завершении текущих проектов, что способствовало снижению доверия покупателей. Это увеличивало нагрузку на бюджеты местных органов власти (в силу сокращения доходов от продажи земли под застройку, налоговых доходов, и росту расходов на компенсации населению).

Еще одна проблема Китая высокий уровень безработицы среди молодого поколения который в июне 2023 года достиг рекордно высокого уровня в 21,3%.

2. Последние данные

Реальный ВВП вырос на 5,2 % (г/г) в 2023 года, который оказался самым скромным с 1990 года. Восстановление потребления вследствие накопленного спроса в период ковидных закрытий обеспечило большую часть роста. Норма сбережений домохозяйств снизилась до предковидного уровня.

В первом квартале 2024 года экономика Китая выросла на 5,3% г/г, превысив прогнозы рынка в 5,0%. Это был самый быстрый рост со II квартала 2023 года, чему способствовали продолжающиеся меры поддержки со стороны правительства и расходы, связанные с празднованием китайского Нового года. За первые три месяца 2024 года инвестиции в основной капитал выросли на 4,5 %, что стало самым большим значением показателя почти за год и превысило консенсус-прогноз в 4,3 %. В марте 2024 года объем производства в обрабатывающей промышленности Китая вырос относительно умерено - на 5,10 процента по сравнению с тем же месяцем предыдущего года. В период с 2013 по 2024 год объем производства в обрабатывающей промышленности Китая в среднем составлял 6,62 процента. Объем розничных продаж вырос меньше, чем предполагалось. При этом, уровень безработицы в марте составил 5,2%, оставшись вблизи февральского 7-месячного максимума в 5,3%.

Экспорт из Китая в марте 2024 года упал на 7,5% в годовом выражении до 279,68 млрд долларов США, что хуже прогнозов рынка, ожидавшего падения на 3%. В предыдущем месяце роста составил 5,6%. Снижение экспорта произошло на фоне более высокой базы марта прошлого года, когда показатель продемонстрировал рост на 10%. За первые три месяца этого года экспорт вырос на 1,5% г/г до 807,50 млрд долларов США. Среди торговых партнеров совокупный экспорт в первом квартале резко сократился в страны Европейского союза (-5,7%), Южную Корею (-9,8%) и Австралию (-8,9%), и в меньшей степени в США (-1,3%). При этом поставки в страны Юго-Восточной Азии выросли на 4,1%. Резкий рост экспорта во Вьетнам (18,5%) компенсировал снижение в Сингапур (-7,2%) и Филиппины (-14,4%).

Рост государственных инвестиций превысил 10 % г/г, что составило около 2 процентных пунктов от 5,2 % роста ВВП в третьем квартале 2023 года. Частные инвестиции оставались в целом стабильными, поскольку относительно высокий рост инвестиций в обрабатывающую промышленность, технологии, новые энергетические транспортные средства и секторы, связанные с климатом, был компенсирован снижением инвестиций в жилищное строительство.

.jpg)

3. Сектор недвижимости

На основе сложившихся тенденций роста городских домохозяйств и прогнозов выбытия и замещения жилищного фонда ожидается, что в ближайшие 10 лет фундаментальный спрос на новое жилье снизится почти на 50 процентов. Снижение спроса осложнит решение проблемы избыточного предложения, в том числе и на вторичном рынке, затянет процесс коррекции в среднесрочной перспективе и снизит темпы экономического роста. При этом в отдельных регионах снижение спроса может оказаться еще более сильной.

Спад продаж жилья во многом связан с отсутствием корректировки цен на жилье, которые снизились всего на 3 процента в 2023 году. Цены остаются высокими относительно доходов населения и арендной платы. Недавний дефолт крупнейшего китайского застройщика Country Garden ухудшил условия финансирования для всей отрасли и увеличил объем незавершенного строительства, что дополнительно ухудшило настроения покупателей жилья. При этом рост просроченной задолженности оказал негативное влияние на бюджеты местных администраций.

.jpg)

Власти приняли ряд мер для стабилизации рынка недвижимости: увеличение объема кредитования для завершения строительства жилья, расширили категории населения, имеющего льготы при покупке жилья, снизили требования к первоначальному взносу и смягчили условия рефинансирование существующих ипотечных кредитов, снизили процентные ставки для вторичного рынка. Со стороны предложения также приняты меры: снижены для банков коэффициенты риска для финансирования строительных проектов застройщиков; развитие сектора доступного жилья; реконструкция жилья в сельской местности.

4. Платежный баланс и валютный курс

После временного подъема, вызванного нормализацией цепочки поставок в первом квартале 2023 года, китайский экспорт снизился на фоне слабого мирового спроса. Динамика импорта соответствовала динамике внутреннего спроса: сократилась в середине 2023 и восстановилась в конце года Дефицит услуг увеличился в связи с постепенным восстановлением выездного туризма, который, тем не менее, оставался ниже доковидного уровня. Профицит счета текущих операций в 2023 году снизился до 1,5 процента ВВП по сравнению с 2,2 процента ВВП в 2022 году.

.jpg)

В августе и декабре 2023 года Китай ввел ограничения на экспорт галлия и германия, которые используются в производстве высокопроизводительных микросхем. Ограничения также коснулись графита, необходимого для производства батарей электромобилей. Эти минералы добываются и перерабатываются в основном в Китае, и ограничения могут оказать влияние на производство полупроводников и электромобилей во всем мире. Действия Китая стали ответом на эмбарго, введенное на экспорт в Китай некоторых полупроводников и сопутствующих товаров, что негативно сказалось на промышленном секторе Китая. В связи с усилением торговых ограничений китайский экспорт в США сократился.

Процентные дифференциалы Китая с рядом крупных экономик, опасения инвесторов относительно перспектив роста Китая и растущие геополитические риски способствовали оттоку капитала в 2022-23 годах. По состоянию на ноябрь 2023 года приток средств в акции в 2023 году составил около 6 млрд долларов США, а отток средств из облигаций достиг 87 млрд долларов США. Входящие прямые иностранные инвестиции оказались отрицательными (-0,3 процента ВВП) в третьем квартале 2023 года, что является самым низким значением за историю. Прочие инвестиции (торговые кредиты, покупка/продажа валюты и депозиты), которые сальдировали профицит платежного баланса в 2020-211 годах, продемонстрировали чистый приток в 2022 и в первом полугодии 2023, поскольку резиденты активно выводили накопленные зарубежные активы.

.jpg)

Давление на обменный курс усилилось на фоне продолжающегося расхождения монетарных политик США (основного торгового партнера) и Китая, а также негативных ожиданий инвесторов относительно перспектив экономического роста Китая. Офшорный юань на конец апреля 2024 года почти на 6 процентов дешевле по сравнению со значениями на начало мая 2023 года. На фоне умеренной инфляции происходит реальное ослабление юаня. На фоне этих тенденций власти зафиксировали курс, но на уровне превышающим рыночные оценки. Также для ограничения чрезмерного обесценивания юаня были снижены требований к валютным резервам; ужесточены макропруденциальные меры в отношение трансграничных потоков капитала для финансовых учреждений и предприятий.

5. Финансовый сектор

Слабость финансового сектора находится на относительно высоком уровне и возросла в 2023 году в связи с ростом кредитных рисков и снижением рентабельности банков, а также снижением качества активов. Смягчение денежно-кредитной политики, низкий спрос на ипотечные кредиты, увеличение объемов досрочного погашения ипотечных кредитов и административные меры по снижению ставок по ипотечным кредитам, способствовали снижению процентных доходов банков, в то время как стоимость депозитов выросла, поскольку спрос домохозяйств сместился в сторону срочных депозитов.

Качество активов банков ухудшилось в связи со спадом на рынке недвижимости, а также убытками сектора услуг, пострадавшего в период пандемии COVID. Особенно описанные тенденции коснулись небольших банков с малым запасом капитала и буферами ликвидности.

Кредитные риски обусловлены сложностями с финансированием региональных администраций, чьи доходы во многом зависят от продажи земли под застройку.

6. Бюджет и долговая позиция

В 2023 году общий долг по отношению к ВВП продолжал расти после кратковременной стабилизации в доковидный период. По оценкам МВФ квазигосударственный долг в 2023 году составил 116 процентов ВВП. Рост в основном происходил за счет местных бюджетов (+6,2 процентных пункта в 2023 году), в то время как долг центрального правительства вырос всего на 2,3 процентных пункта по сравнению с 2022 годом. Корпоративный долг также заметно увеличилась в 2023 году, на 4,7 процентных пункта ВВП, в то время как кредиты домохозяйств снизились.

.jpg)

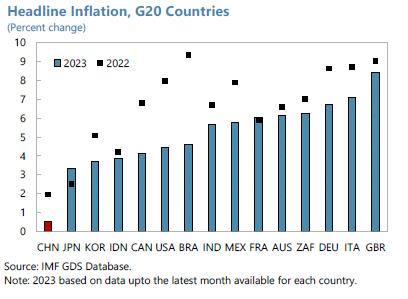

7. Инфляция

Средняя мировая инфляция выросла до более чем на 7 процентов в 2022 году. Несмотря на снижение инфляционного давления в мире в 2023 году, в большинстве стран инфляция по-прежнему значительно превышает целевой уровень. На фоне этого инфляция в Китае была низкой, более того, базовая инфляция оказалась самой низкой среди стран G20. Среди ключевых дезинфляционных факторов – замедление экономической активности. Разрыв выпуска в Китае отрицательный вследствие более позднего послековидного снятия ограничений и относительно вялой динамики восстановления экономики.

Еще один дезинфляционный фактор – ограниченный перенос цены на продовольствие и энергоносители в динамику внутренних цен в частности в силу административного регулирования цен на часть социально значимых товаров.

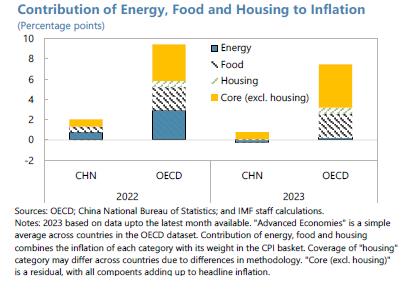

По различным оценкам цены на жилье увеличили инфляцию в странах ОЭСР на 0,6 процентных пунктов к инфляции в странах ОЭСР. Рост цен на жилье вследствие различных мер поддержки во время пандемии ковида способствовал росту стоимости аренды. В Китае же спад в секторе недвижимости наоборот вызвал снижение цен недвижимости и арендной платы, что вносило отрицательный вклад в инфляцию.

8. Перспективы Китайской экономики

По прогнозам МВФ, в 2024 году рост китайской экономики замедлится до 4,6 процента, так как проблемы в секторе недвижимости продолжат оказывать негативное влияние на частный спрос и настроения бизнеса.

Рост потребления в 2024 году также замедлится по сравнению с восстановительным 2023 годом. Государственные инвестиции останутся на высоком уровне.

Несмотря на некоторое восстановление внешнего спроса, ожидается, что в среднесрочном периоде он останется относительно слабым. Профицит счета текущих операций, по прогнозу МВФ, останется на уровне 1,3 процента ВВП в 2024 году, поскольку восстановление экспорта будет компенсировано постепенным увеличением выездного туризма и восстановления внешних инвестиционных доходов до предковидного уровня.

Несмотря на прогнозируемое замедление, ожидается, что разрыв выпуска сократится и базовая инфляция постепенно увеличится до 1,4 % в 2024 году.