Экономика США

9 декабря 2024 в 20:45 Все статьи

МАКРОЭКОНОМИЧЕСКИЙ ОБЗОР США

Долгосрочные тренды

США последние 30 лет обгоняет другие развитые страны по темпам прироста реального ВВП . Американское население характеризуется крайне низкой нормой сбережения (Рис. 1), что означает высокую предельную склонностью к потреблению. Это позволяет поддерживать высокий спрос в экономике. Исторически самые высокие значения уровня сбережения наблюдались в 2020 ковидном году.

Рисунок 1. Норма сбережения домохозяйств США (1960–2024)

.jpg)

Источник: Federal Reserve Economic Data.

Средний годовой рост ВВП с 1990 года составляет 2,46% . Однако при этом тренды социального развития страны скорее отрицательные: за последние 10 лет сократилась ожидаемая продолжительность жизни (с 78,84 лет в 2014 году до 76,33 в 2021), уменьшилась рождаемость (с 12,5 детей на 1000 жителей в 2014 году до 11 детей на то же количество жителей в 2021), повысилась смертность (с 8,24 на 1000 жителей в 2014 году до 10,4 в 2021).

За исключением финансового кризиса 2008–2009 гг., оказавшегося для США серьезным потрясением поскольку более 20% ВВП составляют финансовая, страхования деятельность, а также деятельность в сфере недвижимости, экономическая динамика США была достаточно устойчивая.

Значительную долю государственных расходов в США составляют военные расходы (Рис. 2), до второго президентского срока Барака Обамы (с 2002 года по 2011) они росли каждый год на 50–70 миллиардов долларов или на 6,25% в среднем за год , и после избрания Трампа вновь продолжили рост.

Рисунок 2. Расходы США на армию и вооружение (2000-2022)

.jpg)

Источник: Statista.

Значительно выросло финансирование военных программ США в связи с конфликтом России и Украины. Расходы на вооружение приблизились к уровню в 1 трлн долларов или около 3,4% от ВВП за 2022 год . В 2023 году бюджет военных расходов остался примерно на том же уровне и составил 916 млрд долларов. К 2038 году финансирование должно вырасти еще на 10% в абсолютном отношении. Однако, относительно ВВП планируется сокращение до 2,5% уже к 2034 году.

Сальдо торгового баланса (Рис. 3) оставалось отрицательным (с 1974 года), достигнув наименьших значений в период глобальной пандемии. США являются страной импортером, финансируя свое потребление внешними заимствованиями и притоком капитала.

Рисунок 3. Дефицит в торговле товарами и услугами США (2012–2022), в млрд долларов

.jpg)

Источник: Statista.

На текущий момент государственный долг (включая долг, держателем которого является сами правительственные структуры, региональные администрации составляет 122 процента ВВП (Рис.4) . По прогнозам US Government Accountability Office при неизменности текущей бюджетной политики государственный долг достигнет к 2050 году 200 процентов ВВП.

Рисунок 4. Государственный долг США (1990–2023)

.jpg)

Источник: US Department of Treasuries.

Вместе с тем американский доллар по-прежнему остается основным средством расчетов в международной торговле и финансах. Это позволяет курсу доллара быть достаточно устойчивым.

Рисунок 5. Доля используемых валют в международных переводах (2019–2024)

.jpg)

Источник: Statista.

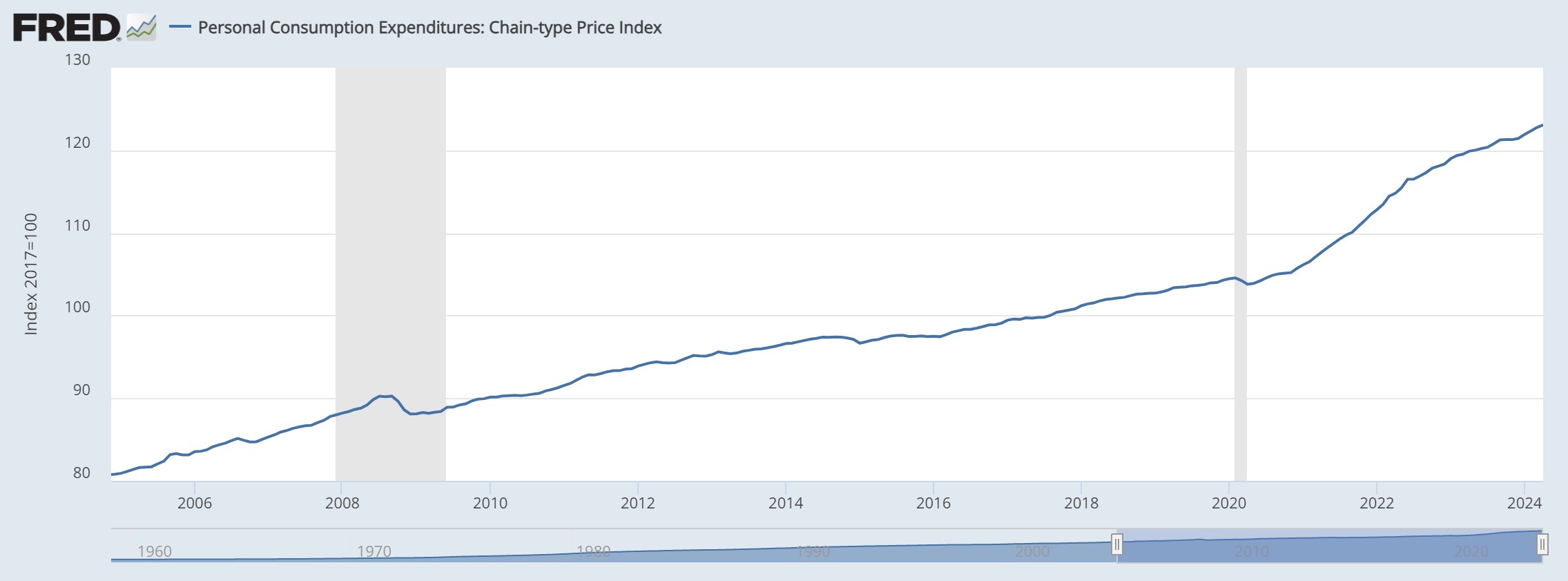

Уровень инфляции в последние тридцать лет был достаточно низким. Сильное ускорение роста цен произошло в постковидный период (Рис. 6) в силу реализации отложенного спроса в условиях нарушения внутренних и международных логистических цепочек временного роста цен на энергоносители , а также исключительно мягкой монетарной политики (ключевая ставка была снижена до рекордных 0,07% – 0,1% в 2020 году и удерживалась на этом уровне до февраля 2022 года, также были увеличены объемы программ количественного смягчения ).

Рисунок 6. Инфляция в США (1990–2022), %

.jpg)

Источник: Statista.

Для борьбы с инфляцией ФРС повысила ключевую ставку до 5 п.п. в начале 2023 года. Также в августе 2022 года президентом был подписан акт «О снижении инфляции» , согласно которому, в частности, США наращивают инвестиции в «чистые» источники энергии в целях снижения зависимости экономики от мировых цен на углеводороды.

В последнее время США также успешно инвестировали и развивали добычу сланцевой нефти и газа. В результате удалось снизить зависимость от импорта углеводородов, в первую очередь относительно дешевых арабских, а уровень добычи повышался (за исключением периода пандемии). Несмотря на то, что объемы добычи и активность добывающего сектора превысили доковидный уровень, в 2024 г. произошло некоторое снижение выпуска (Рис. 7).

Рисунок 7. Добыча нефти и газа относительно 2017 года в США (2005–2024)

.jpg)

Источник: Federal Reserve Economic Data.

После кризиса 2008 – 2009 гг. за исключением небольшого периода восстановительного роста обрабатывающая промышленность США стагнирует. Также серьезное сокращение выпуска наблюдалось в период пандемии, и в настоящее время выпуск находится на уровне 2019 года (Рис. 8).

Рисунок 8. Выпуск отрасли обрабатывающей промышленности США относительно уровня 2017 года (2000–2024)

.jpg)

Источник: Federal Reserve Economic Data.

Высокие и устойчивые темпы роста демонстрирует сектор торговли (Рис. 9). При этом падение сектора было умеренным как в период финансового кризиса 2008-2009 гг., так и в период пандемии. Экспоненциальный рост сектора после снятия локдаунов стал важным фактором разгона инфляции. В настоящее время динамика сектора соответствует потенциальному росту, что позволяет ФРС смягчать денежно-кредитные условия.

Рисунок 9. Объемы продаж сектора торговли (2006–2024)

.jpg)

Источник: Federal Reserve Economic Data.

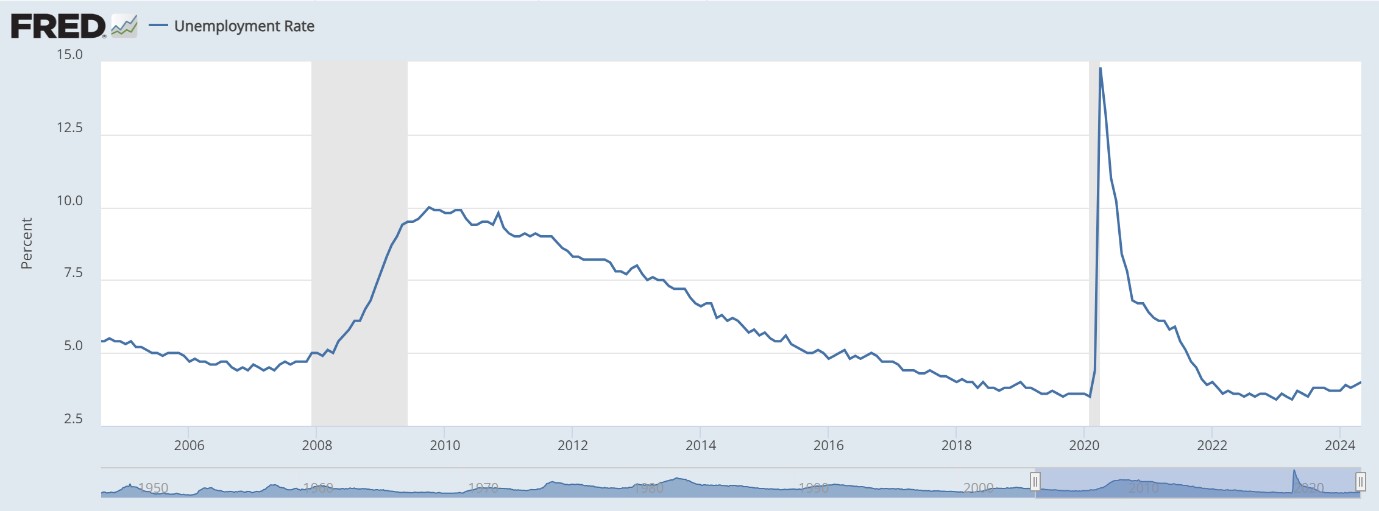

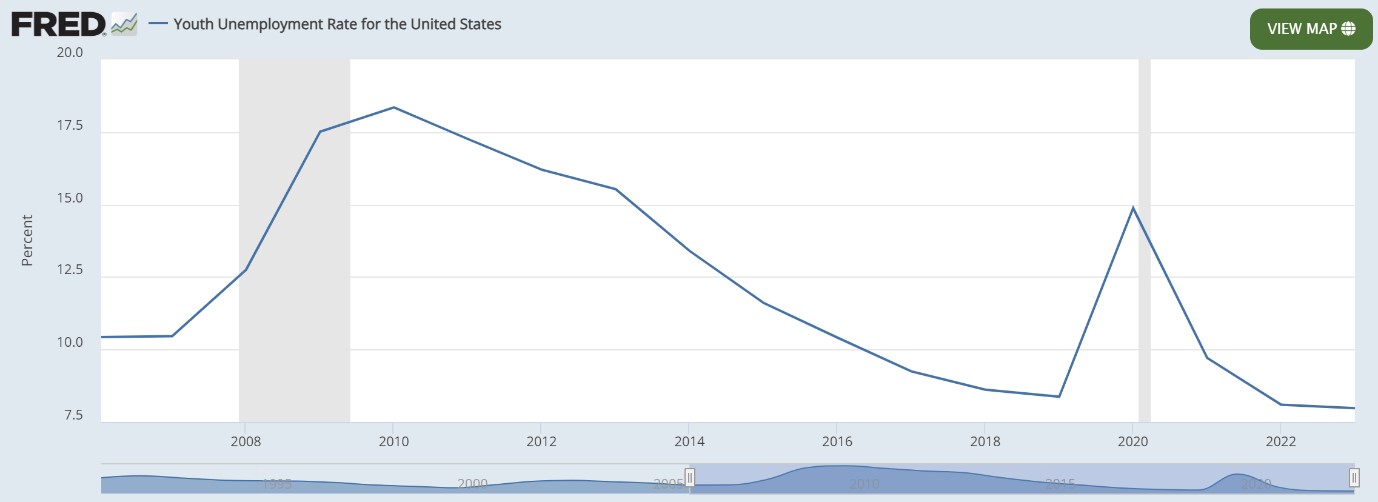

Общий уровень безработицы в США находилась на низком уровне 3,5–3,7% в конце 2023 года, поскольку экономика вернулась к потенциальным темпам роста (Рис. 10). Безработица среди молодежи также снижалась (Рис. 11). Этот тренд продолжился после пандемии (с небольшим отклонением в период локдаунов) и в настоящее время безработица среди молодежи составляет 7,8 - 8%, что, однако выше чем в Германии (5,5%) или Японии (3,9%), но ниже чем в среднем по ЕС (9,5% для женщин и 15,6% для мужчин) .

Рисунок 10. Уровень безработицы в США (2006–2024)

Источник: Federal Reserve Economic Data.

Рисунок 11. Уровень безработицы среди молодежи в США (2006–2024)

Источник: Federal Reserve Economic Data.

В 2023 основные антикризисные меры поддержки экономики были свернуты поскольку США в основном преодолели последствия кризиса, связанного с пандемиейCovid-19. Финансовый сектор, ожидая ужесточения денежно-кредитной политики в 2022, году отреагировал на него с некоторым опережением и за первое полугодие 2022 года индекс Dow Jones снизился более чем на 10 процентов (Рис. 12). Также возросший уровень системного риска и неопределенности в результате военного конфликта России и Украины снизил доверие инвесторов и ухудшил перспективы роста финансового сектора. Отрицательная динамика в этот период наблюдалась и у индекса S&P500 (Рис. 13).

Негативным шоком для американского финансового рынка и банковской системы стало «Мартовское Смятение» (March Turmoil) 2023 года , вызванное падением Silicon Valley и нескольких банков, связанных с высокотехнологичным сектором. ФРС запустили программу поддерживающих займов сроком погашения до года, что позволило уменьшить риски банковской системы США .

С конца 2024 года фондовые индексы перешли к интенсивному росту в связи с замедлением инфляции в США, улучшением перспектив роста мировой экономики, а также благодаря хорошим показателям компаний из высокотехнологического сектора. По различным оценкам развитие информационных технологий (генеративного искусственного интеллекта) повысили производительность труда на 1,5 – 2 процента .

Рисунок 12. Индекс Dow Jones (2019–2024)

Источник: Federal Reserve Economic Data.

Рисунок 13. Индекс S&Ps 500 (2019–2024)

Источник: Federal Reserve Economic Data.

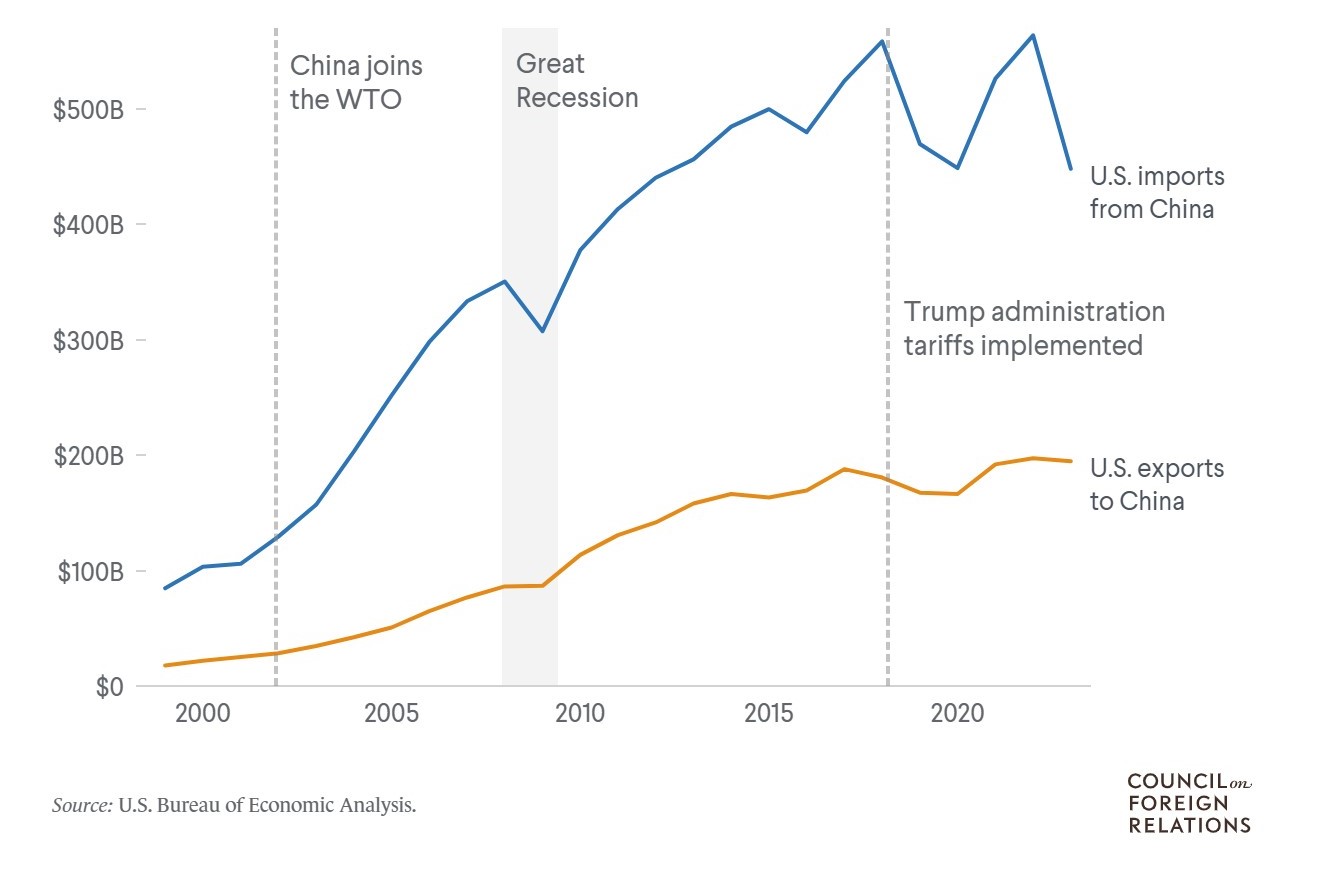

По оценкам ряда экспертов введенные в отношении России санкции и ответные контрсанкции стали одной из причин ускорения инфляции в США в силу роста цен на топливо и продукцию сельского хозяйства поскольку Россия является одним из ведущих поставщиков этих товаров на мировом рынке. Однако большее влияние на экономику США оказали торговые войны с Китаем, поскольку Китай является основным экспортером товаров в США, а также одним из основных торговых партнеров. В период президентства Трампа в 2018 году США начали повышать тарифы на ряд китайских товаров . С 2018 года средневзвешенная ставка тарифов на Китайские товары была повышена с 3,1 % до более чем 20 % к концу 2019 года, что, однако, соответствует уровню тарифной зашиты Китая на импорт товаров из США. Повышение тарифов со стороны США привело к существенному снижению китайского экспорта в США (Рис. 14).

Рисунок 14. Объемы торговли США с Китаем (2000–2022)

Источник: US Bureau of Economic Analysis

Торговая война охладела в период кризиса Covid , однако с учетом победы крайне правых сил на Тайване, ратующих за полную независимость острова, напряженность между Китаем и США будет с большой вероятностью нарастать. В результате торговых войн многие американские компании стали перемещать производства из Китая в другие страны, такие как Мексику, Индию и страны АСЕАН. С 2018 года возросли объемы импорта из этих регионов в США.

США импортируют полупроводниковую продукцию компаний TSMC и UMC. Нестабильность в регионе Тайваньского пролива и возможный конфликт «двух Китаев» послужил одной из причин активизации в 2022 году программ развития промышленности полупроводников.

В силу отказа ЕС от потребления российского газа, США нарастили поставки сжиженного природного газа в ЕС и 2023 год стал самым успешным для американских компаний-экспортеров LPG и LNG . Энергетический кризис в Европе, а также налоговые послабления, введенные в США согласно акту IRA (Inflation Reduction Act), стимулировали перемещение некоторых европейских фирм в США. Среди таких фирм как высокотехнологические: Miro, Hugging Face, Grammarly и Talkdesk , так и фирмы массового сегмента: Kappa, Flutter Entertainment и другие. Существенно активизировались процессы делистинга с Лондонской биржи и перемещения на американские фондовые рынки с целью привлечения инвестиций.

Реальный сектор

За 2023 год реальный рост ВВП США составил 2,5%. Первый квартал 2024 года оказался ниже ожиданий: реальный рост составил 1,6% вместо прогнозируемых 2,4% в первом квартале. Это связано с тем, что ФРС вынужден продолжать бороться с инфляцией, которая по-прежнему остается выше таргета.

Реальный располагаемый доход домохозяйств в первом квартале 2024 года незначительно увеличился . Многие домохозяйства с низкими доходами исчерпали сбережения, которые были накоплены за период ковида и вернулись к использованию кредитных ресурсов. В условиях высоких ставок темпы роста потребления снижаются (Рис. 15).

Рисунок 15. Расходы домохозяйств относительно уровня 2017 года (2004–2024)

Источник: Federal Reserve Economic Data.

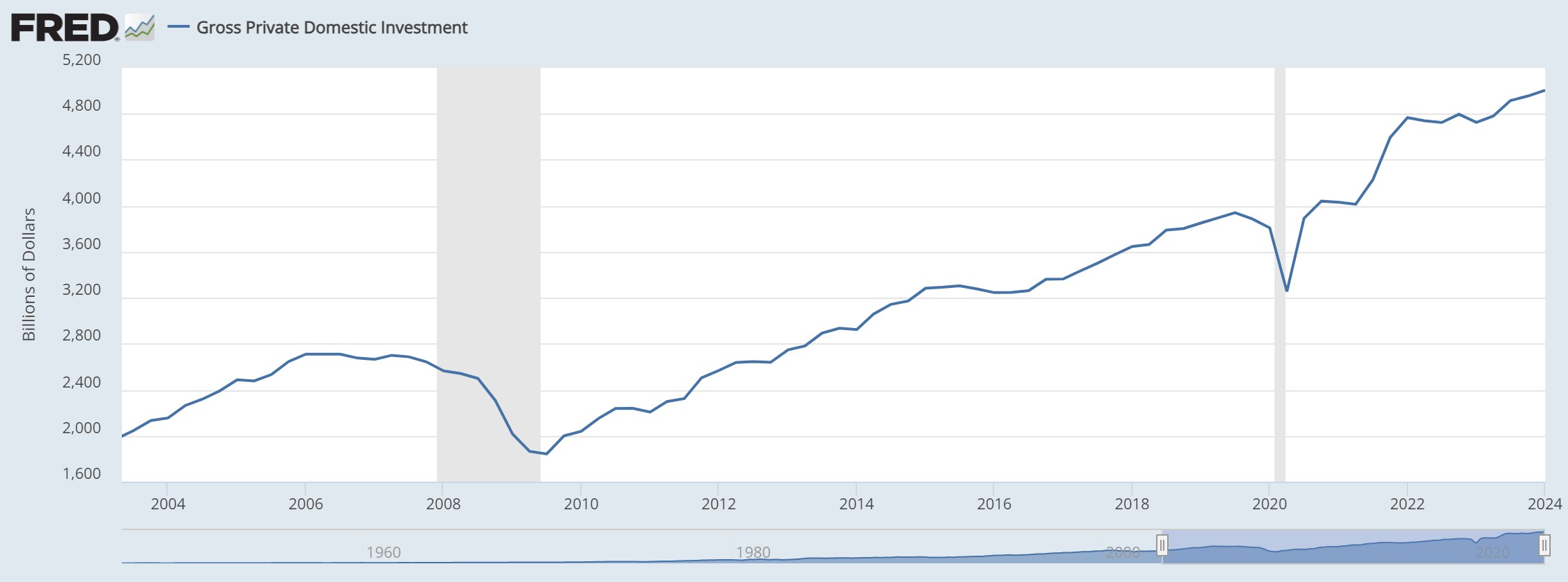

Частные инвестиции после «Мартовского смятения» (March Turmoil, вызванное падением Sillicon Valley Bank) в середине 2023 года вернулись росту и за период с середины 2023 по апрель 2024 года увеличились более чем на 4% (Рисунок 16) .

Рисунок 16. Валовые частные инвестиции (2004–2024)

Источник: Federal Reserve Economic Data.

Уровень безработицы в первой половине 2024 года находился вблизи исторически минимального уровня 4% , демонстрируя слабо возрастающий тренд в связи с волной сокращений сотрудников высокотехнологических компаний (Рис. 10).

Монетарный и финансовый сектор

ФРС смогла снизить инфляцию 2022 года без серьезных потерь на рынке труда поскольку бизнес в целом сохранил инвестиционную активность, также возросли потребительские расходы домохозяйств во второй половине 2023 года. Продажа государственных облигаций ФРС способствовала сокращению денежной базы: с начала 2023 года было реализовано активов на 1,4 трлн долларов .

На фоне оптимизма по поводу перспектив снижения ключевой ставки инвестиционные фонды нарастили существенные «плечи» до размеров близких к исторически максимальным .

По итогам двухдневного заседания 11–12 июня оставила учетную ставку на уровне 5,25–5,5% годовых, что соответствует ожиданиям рынка. ФРС отмечает рост экономической активности, а также числа рабочих мест, но не видит целесообразности в том, чтобы сокращать целевой диапазон до тех пор, пока не будет большей уверенности в устойчивом приближении инфляции к 2%.

Бюджет

Дефицит бюджета в мае 2024 года составил 1,2 трлн. долларов . По прогнозу CBO (Congressional Budget Office) дефицит бюджета в 2024 году возрастет до 1,8 трлн. долларов (или 6,1% от ВВП ), что на 27% выше по сравнению с 2023 годом. При этом в 2024 год увеличились доходы бюджета, по сравнению с 2023 г. когда были введены налоговые послабления для смягчения последствий, вызванных природными катаклизмамии (ураганов, наводнений в южных штатах и лесных пожаров на Гавайях ). Сократилась также и сумма налоговых вычетов для домохозяйств и предпринимателей. При этом возросли расходы бюджета, связанные с обслуживанием долга (на 42% ). Несмотря на снижение расходов с максимумов во времена пандемии, их динамика превышает прежние темпы роста (Рис. 17).

Рисунок 17. Государственные расходы (2004–2024)

Источник: Federal Reserve Economic Data.

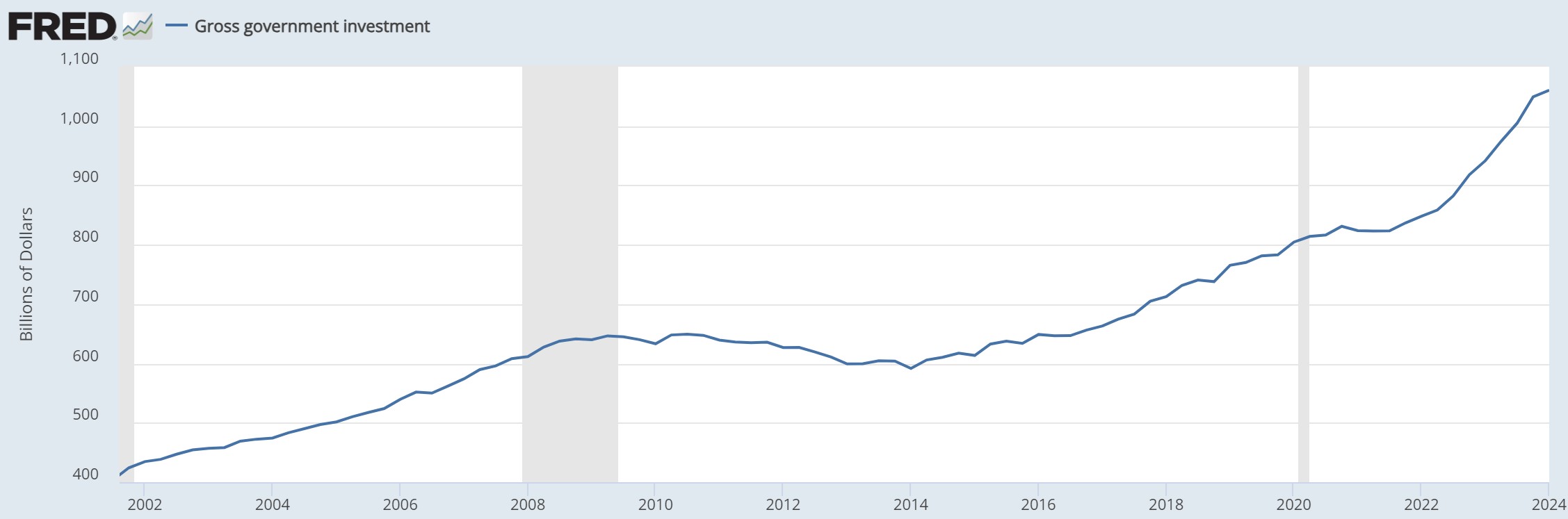

США существенно нарастили государственные инвестиции в 2023 году (Рис. 18), которые продолжают расти достаточно высокими темпами, что оказывает поддержку экономическому росту, но также снижает бюджетную устойчивость, что может потребовать от США более резкой консолидации в ближайшей перспективе.

Рисунок 18. Валовые государственные инвестиции США (2002–2024)

Источник: Federal Reserve Economic Data.

Увеличились расходы, связанные с обязательными программами медицинского страхования. Конгресс США одобрил пакет помощи на сумму в размере 95 млрд долларов Украине и Израилю. На Саммите Мира в Швейцарии была анонсирована помощь украинскому энергетическому сектору в размере 1,5 млрд долларов . Программа субсидирования студенческих кредитов может увеличить бюджетный дефицит еще на 250–750 млрд долларов к концу года.

Внешний сектор (платежный баланс)

С 2020 года объемы американского экспорта товаров и услуг растут, суммарно за второе полугодие 2023 года и первый квартал 2024 года его объем составил около 3,1 трлн долларов, что позволило несколько сократить дефицит торгового баланса на фоне снижавшегося в 2023 году импорта.

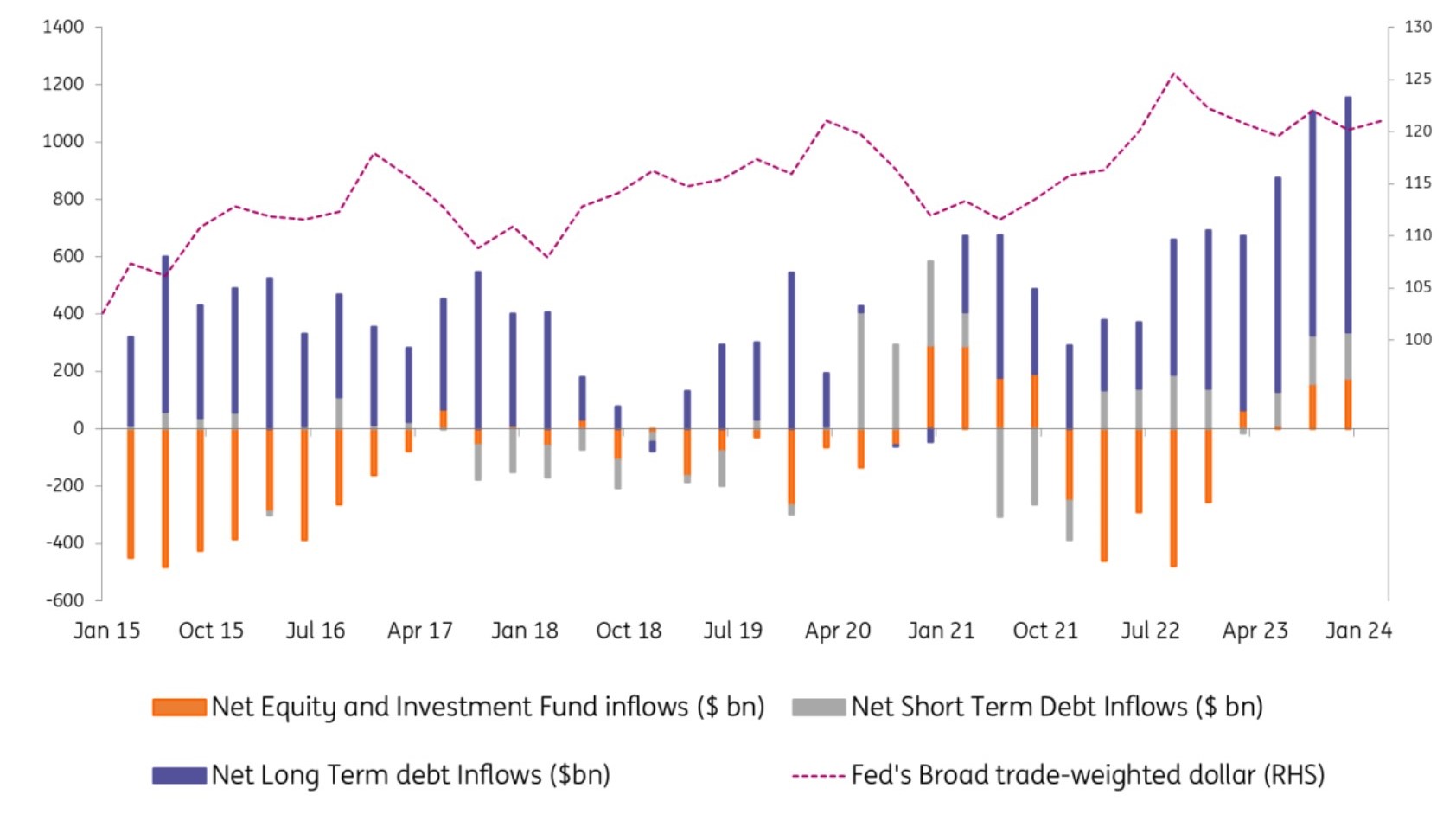

За первый квартал торговый дефицит уменьшился по сравнению со значениями прошлого года в силу увеличения профицита в торговле услугами до 23 млрд долларов в марте 2024, дефицит в торговле товарами в марте при этом составил 92,5 млрд долларов. При этом приток по финансовому счету платежного баланса превышает дефицит счета текущих операций (Рисунок 20) за счет портфельных инвестиций со всего мира.

Рисунки 19 и 20. Структура притока капитала по иностранным портфельным инвестициям и Платежный балансСША (2004–2024)

Источник: International Monetary Fund.

В структуре портфельных инвестиций преобладают долгосрочные долговые ценные бумаги, что обеспечивает устойчивость платежного баланса США.