Экономика Украины

9 декабря 2024 в 18:46 Все статьи

Макроэкономический обзор экономики Украины

1. Долгосрочные тренды

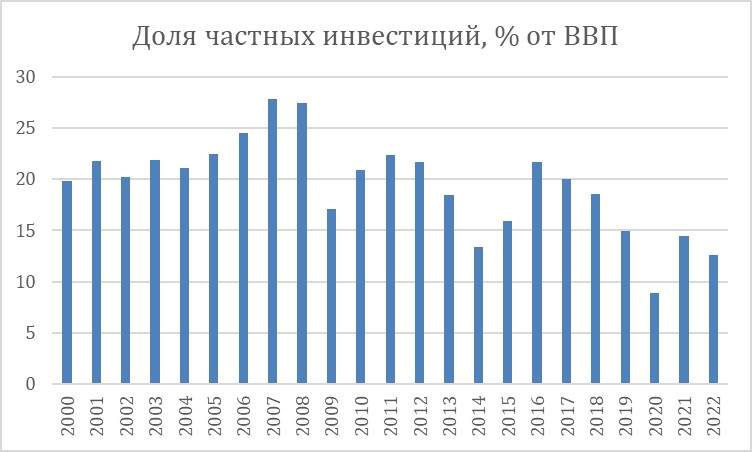

С 2000-х гг. и до последних лет основной вклад в прирост ВВП Украины, как правило, вносило потребление населения, в то время как вклад экспорта и инвестиций оставался нестабильным. При этом в динамике инвестиций начиная с 2008 года сформировался негативный тренд.

Рис. 1 – Доля потребительских расходов в ВВП Украины, %

.jpg)

Источник: https://be5.biz/makroekonomika/consumption_expenditure/ua.html

Рис. 2 – Доля частных инвестиций в ВВП Украины, %

Источник: https://be5.biz/makroekonomika/consumption_expenditure/ua.html

В отраслевом разрезе следует отметить роль промышленного и сельскохозяйственного сектора. Так, в 2023 г. промышленное производство в Украине выросло на 5,9% после падения на 37% в 2022 г. Ключевой вклад в динамику вносили государственные программы по восстановлению инфраструктуры (рост производства строительных материалов 26,6%), а также положительная динамика производства в отрасли машиностроения (рост 16,7% в 2023 г.).

Один из сдерживающих факторов долгосрочного экономического роста – инерционность экономики: рост сырьевой ориентации экспорта (2023 г. доля сельскохозяйственной продукции в общем экспорте Украины увеличилась до 62% по сравнению с 53% в 2022 г.) и уязвимость платежного баланса в условиях накопления задолженности перед внешними кредиторами. На этом фоне низкая инвестиционная активность и необходимость адаптации бюджетных расходов к росту социальной нагрузки снижают долгосрочную устойчивость экономики.

Мобилизация и массовая миграция населения привели к дефициту на рынке труда Украины: если с начала конфликта количество вакансий уменьшалось и нарастала безработица, то в настоящее время наблюдается динамика роста спроса на труд, что, как подчеркивает Нацбанк, связано с некоторым оживлением экономики. Отмечается нехватка персонала, а именно представителей рабочих профессий: дефицит рабочих в 2023 г. был на 20–25% выше в сравнении с 2021 г.

Иллюзия бума на рынке труда во многом определена высокой текучестью персонала. Тенденция наблюдается в условиях растущей популярности неофициального трудоустройства: в нем заинтересованы как работодатели (экономия на налогах), так и сами работники.

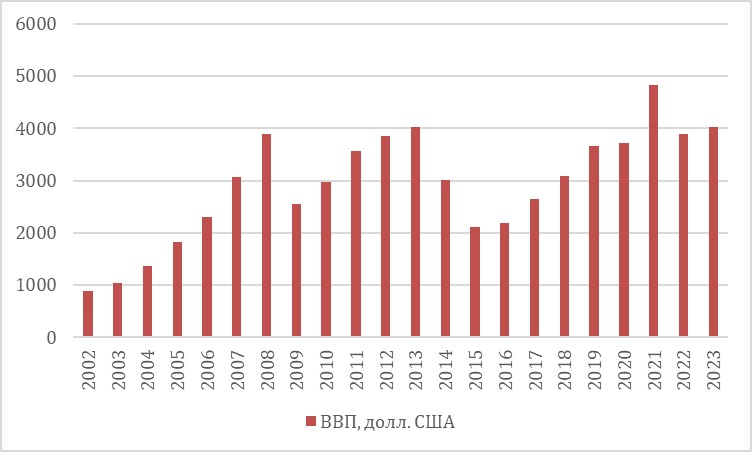

Рис. 3 - Номинальный ВВП Украины 2002–2023 гг. в расчете на душу населения, долл. США

Источник: https://index.minfin.com.ua/economy/gdp/

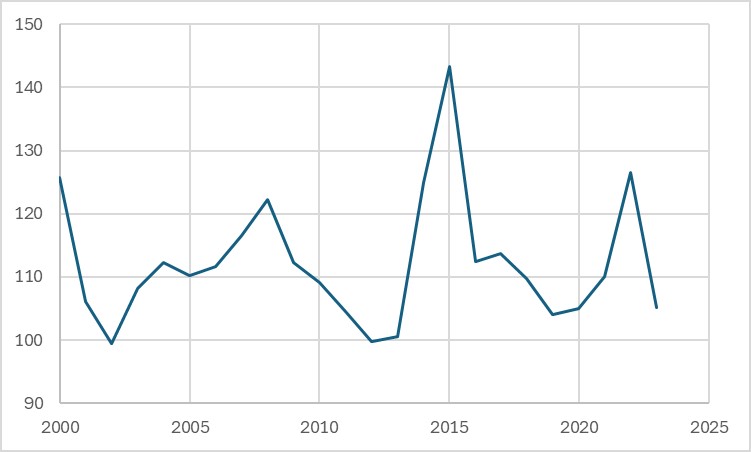

Рис. 4 - Индексы потребительских цен 2002–2023 гг., %

Источник: https://index.minfin.com.ua/economy/index/inflation/

В 2021 г. Украина провела первую выплату по ВВП-варрантам, выпущенным в рамках программы реструктуризации внешнего долга в 2015 г., когда кредиторы «списали» 20% от первоначальной стоимости действующих украинских еврооблигаций. Такие обязательства не имеют строгого номинала и гарантируют выплаты кредиторам в зависимости от показателей национальной экономики. Ключевые условия включают в себя выплаты в 15% от прироста реального ВВП в 3-4% и выплаты в 40% в случае, если рост превышает 4%; срок обращения истекает в 2040 г.

Такое краткосрочное решение проблемы в условиях некоторого оживления национальной экономики видится проблемой в долгосрочной перспективе, особенно в условиях, когда текущий рост ВВП Украины во многом обусловлен финансовой поддержкой других государств. В случае превышения реального роста показателя в 4% правительство Украины ждут значительные расходы.

Транзитная ветка через Украину остается единственным маршрутом поставок российского газа в страны Западной и Центральной Европы, не имеющие выхода к морю (в т. ч. Чехия, Австрия, Словакия). В 2019 г. между государственной украинской компанией «Нафтогаз» и «Газпромом» был заключен пятилетний контракт, срок действия которого истекает в конце 2024 г. без предварительных инициатив на его продление (на текущий момент). Согласно его условиям, российская сторона должна прокачать через Украину 225 млрд куб. м газа: 65 млрд куб. м в 2020 г. и по 40 млрд куб. м в каждый последующий год.

2. Последние данные

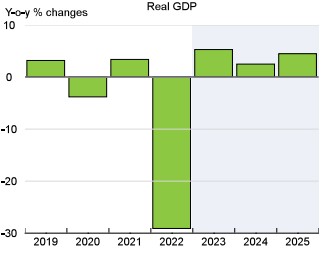

В 2023 г. ВВП Украины вырос на 5,3% после резкого падения в 2022 г. Одни из ключевых факторов экономического роста за прошедший год – рекордные показатели урожайности, а также увеличение расходов на оборону, поддержавшее внутренний спрос, в то время как чистый экспорт продолжал снижаться. Другой стабилизирующий фактор – внешнее финансирование, которое способствовало снижению инфляции до 5,1% и пополнению международных резервов. Так, в марте 2023 г. МВФ одобрил выделение Украине кредита в размере $15,6 млрд на четыре года.

Положительное для восстановления международной торговли событие – открытие в 2023 г. нового экспортного коридора через Черное море для украинских перевозок в т.ч. сельскохозяйственной продукции, руды, металлы. По данным на февраль 2024 г., с начала работы временного коридора было экспортировано более 22 млн т грузов разной номенклатуры экспортировано.

По предварительным данным, рост показателя за январь-март 2024 года составил 4,5% в сравнении с предыдущим годом. Тенденция поддерживается работой украинского морского коридора; наращиванием производственных мощностей в добывающей промышленности и активизацией производства минеральных удобрений.

Рис. 5 - Динамика реального ВВП, %

Источник: OECD Economic Outlook 115 database; Central Bank of Ukraine; and State Statistics Service of Ukraine: https://www.oecd-ilibrary.org/economics/oecd-economic-outlook-volume-2024-issue-1_525034e4-en

3. Сектор недвижимости

За последние два года строительный бизнес столкнулся с рядом вызовов. Рекордно низкий уровень спроса на рынке и недостаточное финансирование, усложнение логистики, нарушения функционирования предприятий – производителей стройматериалов – одни из ключевых факторов, сдерживающих развитие сектора. Указанные тенденции отразились на ценовой динамике первичного рынка жилой недвижимости: независимо от класса жилья цены от застройщиков выросли в большинстве регионов страны (особенно в центральных и западных).

На протяжении 2022–2023 гг. строительные компании в большей степени концентрировали внимание на тех комплексах, которые находились на средних и завершающих стадиях реализации, и почти не начинали новые проекты. Совокупное предложение нового жилья по итогам 2023 г. составило 7,4 млн кв. м – на 4% выше показателя 2022 г. и на 35% ниже в сравнении с 2021 г. При этом за 2023 г. повреждено или разрушено около 100 млн кв. м жилых площадей.

На фоне медленных темпов строительства и рисков недостроя комплексов падение потребительского спроса в сегменте новостроек сочеталось с ростом количества заключенных сделок купли-продажи жилья на вторичном рынке: по итогам 2023 г. показатель вырос на 71%. В качестве дополнительных стимулов потребительского спроса служат правительственные программы: программа льготного кредитования “єОселя” (жилье в ипотеку под 3%), а также программа для ремонта поврежденного или компенсации утраченного жилья “єВідновлення” (получение финансовых средств от государства).

Вместе с тем, учитывая низкую покупательную способность населения (средняя месячная зарплата по итогам 2022 года составила 14 857 грн: против 2021 г. это номинальный рост в 6%, но сокращение в реальном измерении на 12%), высокий уровень неопределенности в секторе недвижимости, в краткосрочной перспективе не прогнозируется существенных изменений в уровне спроса. Аналогично не ожидается рост предложения ввиду текущей незаинтересованности компаний в реализации новых строительных проектов.

4. Платежный баланс и валютный курс

В 2023 г. профицит платежного баланса – результирующее положительное сальдо, ведущее к накоплению валютных резервов - достиг $9,45 млрд против дефицита $2,9 млрд в 2022 г. (Рис. 6), при этом динамика ключевых показателей остается противоречивой.

Рис. 6 – Платежный баланс Украины по годам, млн долл. США

.jpg)

Источник: https://index.minfin.com.ua/economy/balance/

Так, в 2023 г. баланс внешней торговли товарами демонстрирует увеличение импорта до $63,3 млрд (114% от уровня 2022 г. или 91% в сравнении с 2021 г.) вместе с ростом внутреннего спроса. В то же время экспорт товаров оставался сниженным ($34,5 млрд) вследствие логистических проблем, ограничительных мер со стороны соседних стран ЕС и низких цен на основные товары. Так, из-за убытков местных фермеров в апреле 2023 г. Польша, Венгрия, Болгария, Румыния и Словакия ограничили импорт украинской агропродукции - пшеницы, кукурузы, рапса и семян подсолнечника. За прошедший год дефицит внешней торговли услугами уменьшился до $8,9 млрд (против $11,1 млрд в 2022 г.). Динамика отражает сокращение расходов населения за рубежом, укоренение мигрантов и переход на местные источники доходов. Среди негативных трендов – сокращение экспорта компьютерных услуг на 8,5%, объем которого составил $6,7 млрд в 2023 г.

Дефицит счета текущих операций (СТО) достиг $9,8 млрд в 2023 г. против профицита $8 млрд в 2022 г. Профицит финансового счета составил исторически рекордные $19,1 млрд, отражая сокращение оттока валюты по операциям частного сектора, а также поступления по внешней финансовой помощи Украине. Таким образом, по итогам 2023 г. в платежном балансе наблюдается увеличение дефицита по СТО, которому противопоставлен существенный профицит по финансовому счету, почти вдвое перекрывающий отток валюты по СТО.

Результирующий профицит платежного баланса отражает значительные объемы внешней помощи, что позволило накопить значительные объемы валютных резервов ($40,5 млрд к концу 2023 г.). Вместе с тем накапливаются дисбалансы, связанные с ростом внешнеторгового дефицита, структурный характер которого обусловлен потерей части экспортного потенциала.

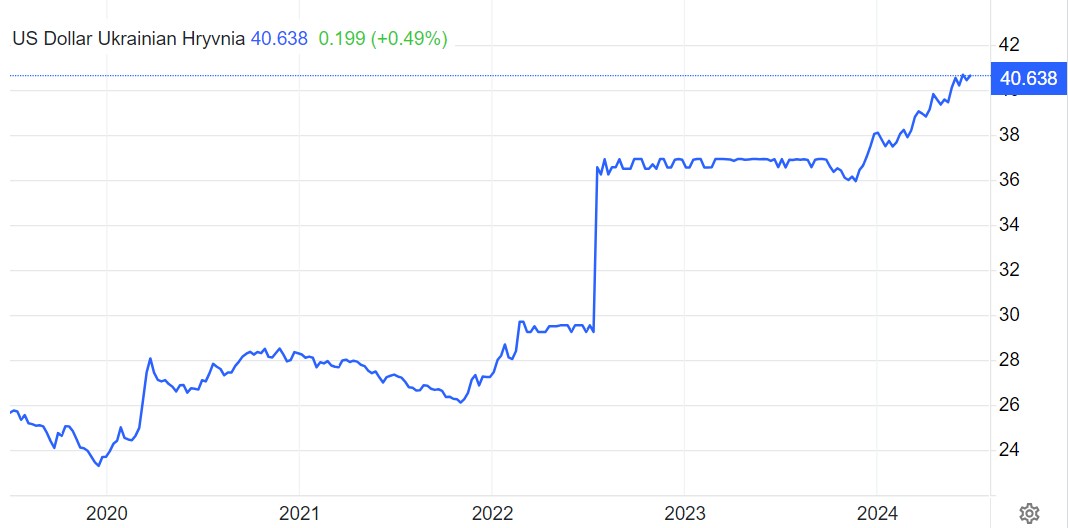

С октября 2023 г. реализован переход от режима фиксированного курса гривны на режим управляемого плавания валюты: официальный курс определяется на межбанковском валютном рынке при сохранении ограничений курсовых колебаний со стороны НБУ. Приоритетная задача – устойчивость курса и приведение инфляции к 5% в долгосрочной перспективе.

По итогам торгов на межбанковской бирже с начала текущего года наблюдается динамика понижения курса гривны к доллару США. Доллар дорожает на фоне дефицита валюты. Регулятор в декабре 2023 года продал на межбанковском валютном рынке $3,553 млрд. Это максимальный объем с июня 2022 года. В общей сложности за 2023 г. население Украины купило в банках $4,793 млрд.

Рис. 7 – Динамика номинального валютного курса USD/UAH, 2020–2024 гг.

Источник: https://ru.tradingeconomics.com/ukraine/currency

5. Финансовый сектор

Первый квартал 2022 г. характеризовался обвалом кредитного рынка: в марте 2022 г. совокупный показатель составил 3–5% в сравнении с январскими результатами. В 2023 г. продолжается восстановление национальной финансовой системы: за первые два квартала финансовые компании достигли показателя 60% довоенного кредитования. Ключевой сдерживающий фактор – снижение платежеспособности населения и, соответственно, высокий уровень задолженности по кредитам, достигнутый в 2022 г.

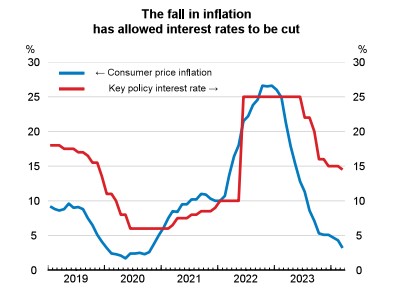

Снижение НБУ ключевой ставки до 14,5% (более чем на 10 п.п.), осуществленное с июня 2023 г. по март 2024 г., связано с замедлением инфляции в стране и улучшением инфляционных ожиданий.

6. Бюджет и долговая позиция

В 2023 г. дефицит государственного бюджета составил около 20,5% ВВП против соответствующего значения 16% в 2022 г. Показатель несущественно сократился в 2024 г. за счет сокращения правительственных расходов, не связанных с обороной, и мобилизацией внутренних доходов для финансирования военного сектора. Наращивание внутренних доходов обусловлено повышением собираемости НДС и акцизов, а также более высокими ставками налога на прибыль банков (ставка налога на прибыль компаний остается без изменений).

Национальная бюджетная политика по-прежнему в значительной степени зависит от притока иностранного финансирования, увеличенного в феврале и марте 2024 г. Соотношение госдолга Украины к ВВП по итогам 2023 г. составило порядка 85%. (против 78,4% в 2022 г. и 48,9% в 2021 г.). При этом часть внешнего долга страны была реструктуризирована: перед кредиторами из G7, Парижского клуба - до конца марта 2027 г., перед коммерческими кредиторами (еврооблигации, ВВП-варранты) - до августа 2024 г. Однако, несмотря на отсрочку, долговая нагрузка на экономику остается высокой, учитывая, что лишь часть западной помощи поступает в форме грантов - основная масса средств от США, ЕС, других стран и организаций — это именно кредиты. На этом фоне существенно выросли госрасходы: 38,2% от ВВП в 2022 г. против 17,7% в 2021 г.

Рис. 8 – Динамика госдолга Украины, % от ВВП

Источник: https://ru.theglobaleconomy.com/Ukraine/Government_size/

7. Инфляция

Высокие показатели урожайности в 2023 г. привели к снижению цен на ряд отечественных продовольственных товаров, в то время как рост цен на импортные товары был ограничен в т.ч. за счет снижения обменного курса.

Снижение инфляции до 5,1% в 2023 г. – один из факторов политики НБУ по снижению ключевой процентной ставки. Вместе с тем, несмотря на снижение инфляции, риск волатильности показателя остается неизменным: текущая неопределенность поставок и внешнего финансирования могут способствовать незначительному увеличению показателя инфляции по сравнению с текущим уровнем.

Рис. 9 - Динамика инфляционного показателя 2019–2023 гг, %

Источник: OECD Economic Outlook 115 database; Central Bank of Ukraine; and State Statistics Service of Ukraine: https://www.oecd-ilibrary.org/economics/oecd-economic-outlook-volume-2024-issue-1_525034e4-en

8. Перспективы экономики Украины

Согласно отчету Европейского банка реконструкции и развития, в 2024 г. ожидается рост ВВП Украины на 3%. Одни из факторов ограничения перспектив экономического роста – нарушение работы электроэнергетической инфраструктуры страны, ограниченный внутренний спрос, нехватка рабочей силы и недостаточность инвестиций.

Развитие поставок по черноморскому экспортному коридору стимулирует восстановление отраслей сельского хозяйства, металлургической и горнодобывающей промышленности. Последующее наращивание экспорта и внутреннего военного производства могут обеспечить прогнозируемый экономический рост до 4,5–6% в 2025 г. при условии ускоренного восстановления.

Вместе с тем остаются неизменными риски, связанные с портовой и электроэнергетической инфраструктурой. Минимизация указанных рисков опирается на расширение экспортной логистики, финансовую поддержку экспортеров, а также внешнюю финансовую поддержку. На фоне текущей геополитической напряженности отмечается ключевое структурное влияние на экономику страны: наращивание военных расходов при сокращении инвестиций в гражданскую экономику, что найдет негативное отражение в будущих показателях экономического развития страны.

В контексте темы внешней финансовой помощи Евросоюз утвердил план передачи Украине €1,4 млрд доходов от российских активов, замороженных в ЕС, в оборонных целях. Решение утверждено несмотря на задержку принятия необходимых правовых мер Венгрией. Средства будут переданы в июле 2024 г. и направлены через Германию, Данию и Чехию, которые будут совершать необходимые закупки. Ранее в феврале 2024 г. была одобрена программа помощи Украине на сумму €50 млрд на период до 2027 года из бюджета ЕС. Кроме того, на 25 июня 2024 г. запланировано начало переговоров о вступлении Украины в ЕС: конкретные сроки для приема не оговорены, процесс может продолжаться неопределенное количество времени.

Помимо финансовой поддержки ЕС отмечается значительный объем средств, направляемых Украине из США: общий объем американской помощи в 2022–2023 гг. составил примерно $75,4 млрд, из которых более половины ($46,33 млрд) – военная помощь, $26,37 млрд – экономическая и $2,71 млрд – гуманитарная. Несмотря на раскол в Республиканской партии по вопросу дальнейшего предоставления помощи Украине, последний пакет помощи был выделен в конце декабря 2023 года. Он оценивался в $250 млн из средств, одобренных Конгрессом в 2022 году.

Тема транзита российского газа через территорию Украины не снята с повестки. С одной стороны, по итогам переговоров Украины и Словакии допускается возможность продолжения поставок в 2025 г. С другой стороны, на вопрос продления истекающего пятилетнего контракта украинская сторона дает однозначный отрицательный ответ. Отмечается значимость позиции США с точки зрения интереса государства к европейскому рынку в условиях масштабного экспорта американского СПГ.